国际油价自2020年杪谷底反弹,至今即将迈入第三个年头,往往在油气牛市中起步慢但后劲强的中上游领域,已经蠢蠢欲动。

其中,需求高涨、租金持续上扬的岸外支援船(OSV)市场,显得相当诱人。

本期《股海捞月》查阅马股各支援船公司后认为,当下条件最抢眼的,显然是船舶订单强劲、正打算豪派高额股息的标志岸外(ICON,5255,主板能源组)。

于2012年趁油气业大热上市马股的标志岸外,在国内支援船领域拥有28年经验,旗下有20艘不同种类支援船,为离岸油气平台和设施提供服务;就船队规模而言,该公司是国内名列前茅、也是马股目前最大的纯支援船业者。

进一步谈论公司前,让我们先了解一下岸外支援船市场现况。

国际油价上一轮牛市落在2010至2013年,当时稳企于近100美元的油价大幅提振岸外油气活动,为支援船市场带来厚利,业者纷急订新船,然而熊市在2014年突然杀到,油价腰斩,岸外活动首当其冲,支援船供过于求,凄凄入冬。

支援船投资额相当大,视类型而定,一艘造价往往需数千万令吉,加上船舶开销甚高,若投资新船后不幸遇上市场逆风,往往连生存都成问题,国内各支援船公司过去7年的惨况,便是血淋淋的例子。

尽管油价2020年杪再度进入牛市,然而在全球局势多变背景下,油气开销始终谨慎,岸外活动不温不火,加上抗疫期间营运局限多,支援船公司至今未明显受惠,股价和估值仍处多年低位。

不过随强势油价效益逐渐显现,支援船市场近期持续出现复苏迹象,且越来越明显,市场日盼夜盼的好景似乎回来了。

船舶租金持续攀升

支援船市场前景转好,并非单一因素、而是多重因素共同催化,包括市场船舶存在供应断层、新船投资难度更大、国家石油(Petronas)扩大资本开销及最关键的——船舶租金持续攀升,由此估计支援船重迎荣景会是个相当强韧的新趋势,值得关注。

国内上一批新支援船投入市场,已要追溯至2014年,换句话说市场已有近8年时间没有新船下水,加上国油船龄上限为15年,而国内支援船有60%年龄已超过12年,在在显示市场已面临老化问题,若新船投资继续缺席,未来几年支援船供应或越来越吃紧。

意识这点的国油去年便呼吁业者投资新船,并承诺长期租约,却似未激起太大火花,然而这并不意外,因许多业者已被前几年市况搞的焦头烂额,对新船投资心有余悸,举债能力有限,加上银行谨慎、造船成本激增,国油放眼4年里号召市场兴建100艘新船来取代即将超龄的旧船,若没强力政策扶持,达标难度相当大。

比起建造新船,业者更倾向专注现有舰队的盈利潜能,毕竟全球支援船租金正持续走高,为此业者正积极与国油重新谈判租金,并要求将船舶年限延长至20年。鉴于现有船租是几年前拟定、过时的旧价,无法反映当今市况,如无意外,谈判料会捎来正面结果,成为支援船市场的重大利好。

综合以上因素,支援船市场最坏的日子显然已经过去,一切正以稳健的步伐转好,荣景可期,领域业者近几个月语调明显带有久违的乐观,正是好景时的典型现象。

展望强劲 领先同侪

那么,作为国内最大支援船公司之一,标志岸外拥有甚么优势呢?

手持6亿订单 船舶租用率80%

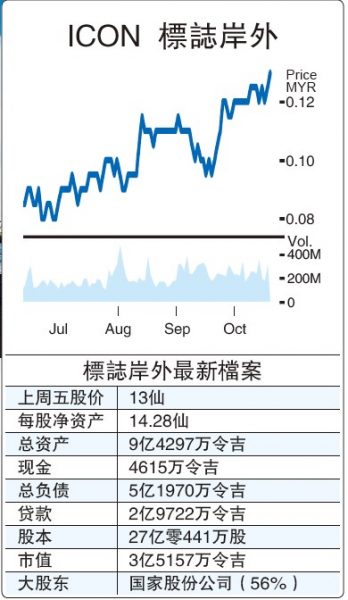

纵观马股岸外支援船领域,标志岸外是目前唯一一家持续录取盈利的公司,且即使扣除脱售中的升降式钻台订单,截至今年6月30日也还握有6亿1620万令吉订单在手,船舶租用率稳企80%以上,竞标中的合约则有14亿令吉,未来两年业绩能见度清晰,市场复苏时料会跑在前线,遥遥领先同侪。

该公司旗下舰队超过一半是在2013或之后才建造,相对较新的一批,船龄介于8至10年,距离国油设定的15年年限还有一段距离,有充裕时间在复苏时尽情获利,强化财政,才部署新旧船交接。

目前进行中、以8500万美元脱售升降式钻井台Perisai Pacific101,更堪称近年代表作,刷新投资者对公司管理层能力的认知,也将让让标志岸外实力状态更上一层楼。

标志岸外是于2020年10月,趁市场低迷时勇敢以4254万美元买下上述钻井台,进军钻井领域,然而不到两年时间,钻井资产价格急涨,让该公司成功以翻倍售价卖出,加上美元急速走强带巨额外汇红利,只能用“盆满钵满”来形容。

以目前1美元兑4.73令吉计算,售价换算成马币已超过4亿令吉(比标志岸外上周市值高出20%以上),对比今年8月宣布时的3.81亿令吉,无端端多赚近2000万令吉,对比两年前收购时所花的1.77亿令吉,回酬更是惊人。

拟豪派高息

根据特别股东大会提案书内容,该公司估计将从上述脱售中猛赚近两亿令吉,同时计划透过现金派息,将其中1亿8000万令吉豪派给公司股东。

以27亿零441万股股本计算,1亿8000万令吉派息,约等于每股6.65仙,占目前股价50%以上,分量十足。更可贵的是,脱售钻油台对公司业务影响有限,依然手握全马其中一支最大的支援船舶队,加上市道回勇及新资金到位,未来展望反倒更强。

支援船领域的特性,往往是坏时大坏好时大好,昂贵固定费用和成本在领域低迷时期是相当难以负担的重量,然而作为回报,一旦挨过难关重返荣景,需求和租金高涨,赚钱速度和现金流之强也往往令人称羡。

朝向轻资产 强化逆风应对

标志岸外虽已从去年起转盈,盈利程度却远远未反映资产潜能,未来表现才是重头戏。

另外,为解决核心业务弱点和潜在挑战,该公司正努力朝轻资产模式迈进,以强化逆风应对能耐,这也是脱售钻井台的考量之一。

整体来说,标志岸外是支援船市场复苏趋势下的主要赢家之一,加上手握超过6亿令吉订单,业绩能见度清晰,舰队相对新,相信能以最佳状态迎接荣景降临。

高达每股6.65仙的潜在派息更是一大利好,赋予股价强大支撑点,因意味目前股价有超过50%确定能以股息方式回收,剩余每股约5.5至6仙股价(实际结果视股息除权时股价而定),将继续投资在一档拥有每股资产约14至15仙,包括一支为数20艘、展望强劲的优质支援船舶队的公司股票,结果显然还不坏。

10月组合回酬保持5.79%

美国升息预期放缓,加上投资者期待全国大选后政局更稳定,马股10月上演反弹,惟因组合已于上个月清空,下半年回酬保持5.79%。

迈入11月,市场焦点料放在全国大选和第三季财报季。大选结果对马股影响深远,若选后政局恢复稳定,资金回流趋势可望延续,反之则可能再度沉沦。业绩方面,除了银行、油气、种植等板块较有望突围,整体料难有太大惊喜。

下期再聊。

●声明:股海捞月和股海组合提供的资料只供参考,志在助投资者认识一些不获证券行重视的小型股,和追踪相关股后续表现,不是买卖建议,任何投资决定还请先征询专业股票经纪

的意见,盈亏自负。

https://www.sinchew.com.my/20221107/支援船好景-标志岸外更上层楼/